Enrico Fischer, Versicherungsmakler (IHK) · Zuletzt aktualisiert: 29. März 2026

Du bist krank. Nach ein paar Wochen sinkt Dein Einkommen. Nach ein paar Monaten sinkt es noch weiter. Und irgendwann steht die Frage im Raum: Was passiert jetzt mit meinem Geld?

Die meisten wissen nicht, wie schnell der Einkommenseinbruch kommt. Vom vollen Gehalt über Krankengeld bis zur EM-Rente vergehen oft nur wenige Monate. Jede Phase bringt weniger Geld als die vorherige.

Hier siehst Du den genauen Ablauf. Phase für Phase. Mit konkreten Zahlen und Fristen.

6 Wochen lang bekommst Du Dein volles Gehalt. Das regelt §3 des Entgeltfortzahlungsgesetzes (EntgFG). In dieser Zeit ändert sich finanziell nichts für Dich.

Aber Vorsicht bei einem neuen Job: In den ersten 4 Wochen eines Arbeitsverhältnisses hast Du keinen Anspruch auf Lohnfortzahlung. Wirst Du in dieser Zeit krank, fällst Du direkt ins Krankengeld.

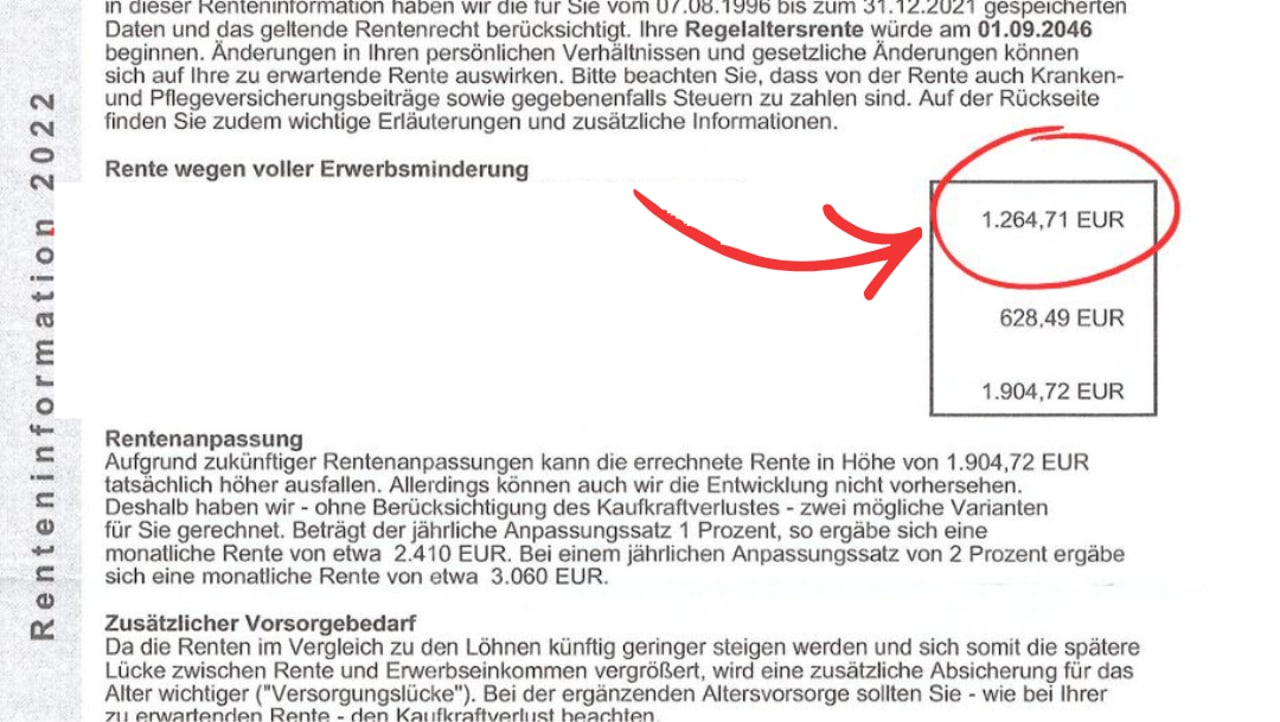

Nach den 6 Wochen übernimmt Deine Krankenkasse. Das Krankengeld beträgt 70 % Deines Bruttogehalts. Es darf aber nicht mehr als 90 % Deines Nettogehalts sein. Die Kasse zahlt immer den niedrigeren Betrag.

Von diesem Krankengeld gehen noch Sozialabgaben ab: Renten-, Arbeitslosen- und Pflegeversicherung (jeweils Dein Arbeitnehmeranteil). Krankenversicherungsbeiträge zahlst Du während des Krankengeldbezugs nicht. Was am Ende auf Deinem Konto landet, ist also deutlich weniger als 70 % brutto.

Die Gesamtfrist für Krankengeld beträgt 78 Wochen (§48 SGB V). Abzüglich der 6 Wochen Lohnfortzahlung bleiben rund 72 Wochen Krankengeld. Wie die Berechnung des Krankengelds und die Aussteuerung nach 78 Wochen im Detail funktionieren, kannst Du auf der Krankengeld-Seite nachlesen. Das klingt lang. Aber es gibt einen Haken, den die meisten nicht kennen.

Warum machen Krankenkassen das? Jeder Monat Krankengeld kostet die Kasse Geld. Sobald Du EM-Rente bekommst, zahlt die Rentenversicherung. Die Kasse spart also. Der Übergang vom Krankengeld zur Erwerbsminderungsrente kann deshalb viel schneller kommen, als Du denkst.

Jetzt entscheidet die Deutsche Rentenversicherung. Falls Dein Antrag bewilligt wird, bekommst Du die volle oder teilweise EM-Rente. Wie viel das ist, zeigt Dir der Rechner oben.

Falls nicht? 47,1 % aller EM-Anträge werden abgelehnt (2024, bei 491.000 Anträgen). Fast jeder zweite Antrag. Dann bekommst Du 0 € EM-Rente.

Das ALG I überbrückt die Wartezeit. Aber was kommt danach? Wenn alle Ansprüche aufgebraucht sind, bleibt nur noch Bürgergeld. Und hier lauert ein Problem, das kaum jemand auf dem Schirm hat:

Dieses Gefühl ist menschlich. Aber die Zahlen zeigen ein anderes Bild.

Burnout, Depression, Bandscheibenvorfall, Krebs. Das betrifft alle Berufe. Ob Büro, Baustelle oder Krankenhaus. Niemand ist davor sicher. Mit 48 Jahren hast Du noch fast 20 Jahre bis zur Regelaltersrente mit 67.

Was das finanziell bedeutet, zeigt Dir der Rechner oben. Und wie Du die Lücke mit einer Berufsunfähigkeitsversicherung schließen kannst, erfährst Du auf unserer BU-Seite.

Klingt vernünftig. Hat aber einen Haken: Deine Krankenakte wächst mit jedem Arztbesuch. Jede Diagnose, jede Therapie, jedes Medikament wird gespeichert. Und Versicherer prüfen Deine komplette Krankengeschichte. Meistens die letzten 5 Jahre ambulant, bis zu 10 Jahre stationär.

Und das Zitat ist keine Übertreibung. In praktisch jeder Akte stecken Einträge, die bei einem BU-Antrag Probleme machen. Ein häufiger Grund sind Mitnahmediagnosen. Dein Arzt hat Dir vor drei Jahren eine Depression diagnostiziert. Seitdem gehst Du nur noch wegen Erkältungen hin. Trotzdem wird die Depression bei jedem Besuch erneut abgerechnet. Ob sie noch besteht oder nicht, spielt keine Rolle. Und das passiert oft über Jahre hinweg, mit einer Vielzahl von Diagnosen.

Aber Mitnahmediagnosen sind nur ein Teil des Problems:

Das Grundproblem bei all dem: Du kannst es nicht wissen. Du siehst nicht, was der Arzt in Deine Akte schreibt. Aber der Versicherer liest alles. Und er bewertet jede einzelne Diagnose.

💰 „Ich spare lieber selber“ statt BU?

Klingt erstmal clever. Aber rechne es durch. Um Deine Einkommenslücke über Jahrzehnte selbst zu decken, brauchst Du ein riesiges Depot. Der Rechner oben zeigt Dir die nötige Sparrate bei 7 % Rendite pro Jahr.

„Die Kunden sagen, sie sparen selber. Dann rechnen wir das zusammen. 2.000, 3.000 Euro im Monat. Jeden Monat. 30 Jahre lang. Das schafft keiner.“

Das eigentliche Problem: Während Du sparst, bist Du ungeschützt. Wirst Du morgen berufsunfähig, ist das Depot leer. Eine Berufsunfähigkeitsversicherung schützt Dich ab dem ersten Monat.

Ein Depot für die Altersvorsorge ist sinnvoll. Aber es ersetzt keine BU. Beides zusammen ist die richtige Strategie.

Wird Dein EM-Antrag abgelehnt, bekommst Du 0 € Rente. Durch die Nahtlosigkeitsregelung (§145 SGB III) springt zunächst das ALG I ein. Aber wenn alle Ansprüche aufgebraucht sind, bleibt nur noch Bürgergeld.

Und hier kommt das Problem, das fast niemand kennt.

Ohne private Vorsorge hast Du bei einer Ablehnung also zwei Probleme: sofort weniger Geld und später eine niedrigere Altersrente. Wie groß Deine gesamte Versorgunglücke im Alter wird, zeigt Dir der Rentenlückenrechner.

Berechne jetzt mit dem Rechner oben, wie groß Deine Lücke wäre. Und dann prüfe, wie Du sie schließen kannst: