Schluss mit Raten und Bauchgefühl: Dieser Rechner zeigt Dir schwarz auf weiß, wie groß die Lücke zwischen Deiner Wunschrente und der Realität der gesetzlichen Rentenversicherung wirklich ist. Die durchschnittliche gesetzliche Rente lag 2024 bei rund 1.170 Euro netto im Monat. Wer im Alter seinen Lebensstandard halten will, braucht laut Faustregel mindestens 80 Prozent seines letzten Nettoeinkommens. Die Differenz ist Deine Rentenlücke, oft auch Versorgungslücke genannt.

Aber wir bleiben nicht beim Problem stehen. Du siehst sofort, mit welcher monatlichen Sparrate Du Deine Rentenlücke schließen kannst, und wie viel günstiger das mit der richtigen privaten Altersvorsorge wird.

Du entscheidest, wie detailliert Du Deine Rentenlücke berechnen willst. Wähle den Modus, der zu Deiner Situation passt:

Dein Alter bestimmt Deinen größten Hebel: die verbleibende Ansparzeit. Je jünger Du bist, desto länger kann Dein Geld für Dich arbeiten und desto stärker wirkt der Zinseszinseffekt zu Deinen Gunsten. Wer mit 30 anfängt, braucht eine deutlich niedrigere monatliche Sparrate als jemand, der erst mit 45 beginnt.

Wie viel Geld möchtest Du im Ruhestand monatlich zur Verfügung haben? Gemeint ist der Betrag, der tatsächlich auf Deinem Konto landet, ausgedrückt in heutiger Kaufkraft. Die Faustregel lautet: Mindestens 80 Prozent Deines aktuellen Netto-Einkommens, um Deinen Lebensstandard im Alter zu halten. Der Rechner gibt Dir einen Hinweis, falls Du darunter liegst.

Mit welchem Alter möchtest Du in Rente gehen? Der Standardwert liegt bei der Regelaltersgrenze von 67 Jahren.

Wo hast Du gearbeitet und Deine Rentenpunkte gesammelt? Das entscheidet über den Rentenwert. Der aktuelle Rentenwert (Stand Juli 2026) beträgt einheitlich 42,52 Euro pro Entgeltpunkt. Hast Du in beiden Gebieten gearbeitet, berechnest Du die Punkte am besten getrennt.

Falls Du Kirchenmitglied bist, fällt Kirchensteuer auf Kapitalerträge an: 8 Prozent in Bayern und Baden-Württemberg, 9 Prozent in allen anderen Bundesländern. Der Rechner berücksichtigt das transparent in der Netto-Berechnung. Wer keiner Kirche angehört, wählt "Keine (0 %)".

Dein Einkommen ist die Grundlage für die Berechnung Deiner Rentenpunkte und damit Deiner gesetzlichen Rente. Du kannst wahlweise Brutto oder Netto eingeben, der Rechner rechnet automatisch um. Sonderzahlungen wie Weihnachtsgeld, Urlaubsgeld und Boni fließen ebenfalls in die Berechnung ein, weil sie Deine Rentenpunkte erhöhen.

Im Experten-Modus kannst Du den Krankenkassen-Zusatzbeitrag anpassen (Standardwert: 2,9 Prozent). Auch als Rentner zahlst Du Krankenkassenbeiträge auf Deine Rente. Eltern zahlen weniger Pflegeversicherung (3,6 statt 4,2 Prozent). Jeder gesparte Euro erhöht Deine Netto-Rente.

Wir rechnen standardmäßig mit realistischen Preissteigerungen. Du kannst das deaktivieren, aber wir empfehlen den ungeschönten Blick auf die Realität. Denn Inflation ist der stille Feind jeder Altersvorsorge.

Hast Du bereits Verträge abgeschlossen? Trage die erwarteten Beträge ein. Sie werden direkt von Deiner Rentenlücke abgezogen, damit Du Deine tatsächliche Versorgungslücke siehst.

Das ist die Differenz zwischen Deiner Wunschrente und dem, was Du tatsächlich bekommst: gesetzliche Rente plus bestehende private Vorsorge. Ist die Zahl rot, fehlt Dir dieser Betrag jeden Monat im Ruhestand. Genau diese Zahl beantwortet die Frage: Wie viel Rente bekomme ich, und reicht das?

Dieser Betrag zeigt Dir, wie viel Vermögen Du insgesamt aufbauen musst, um Deine Rentenlücke über den gesamten Ruhestand (kalkuliert bis zum 85. Lebensjahr bei 3 Prozent Entnahme-Verzinsung) zu schließen.

Hier übernimmst Du die Kontrolle. Mit dem Sparraten-Regler bestimmst Du, wie viel Du monatlich zur Seite legen möchtest. Der Rechner zeigt in Echtzeit, wie Deine Lücke schrumpft. Das Ziel: die rote Fläche im Diagramm auf null bringen.

Die täglichen Kosten machen die Zahlen greifbar: Eine Sparrate von 100 Euro im Monat bedeutet umgerechnet nur 3,33 Euro pro Tag. Vorsorge muss nicht unbezahlbar sein.

Wenn Du Deine Rentenpunkte (Entgeltpunkte) noch nicht kennst, berechnet sie der integrierte Rentenpunkte-Rechner anhand folgender Faktoren:

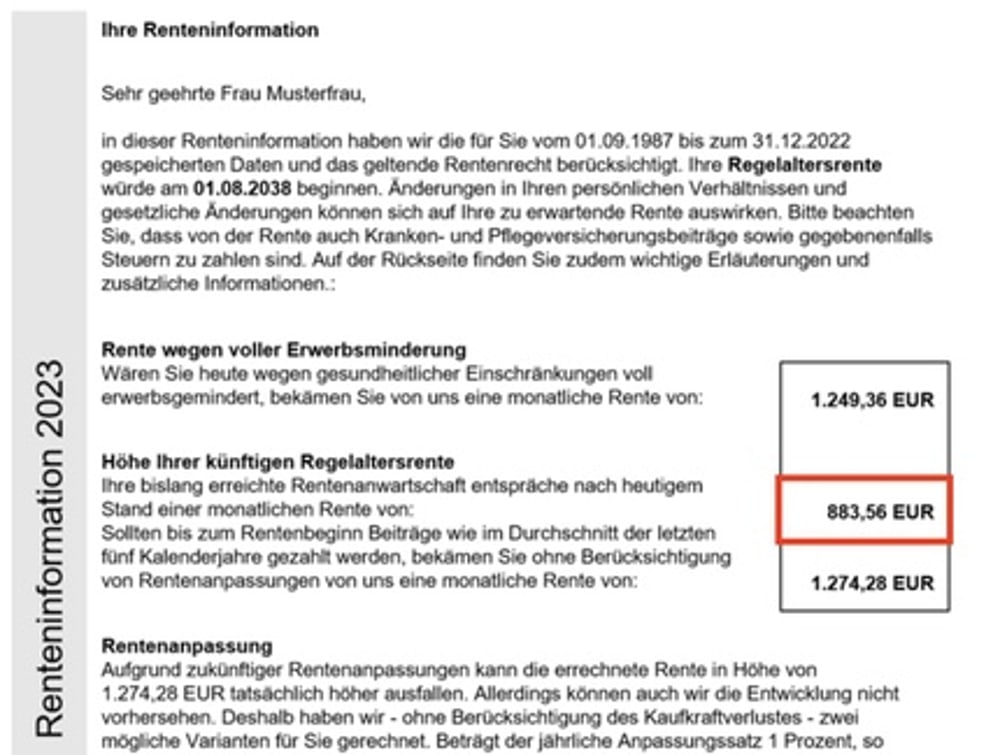

Gut zu wissen: Wer seine gesetzliche Rente verstehen will, muss seine Entgeltpunkte kennen. Die Formel ist einfach: Entgeltpunkte mal aktueller Rentenwert (42,52 Euro seit Juli 2026) ergibt die monatliche Bruttorente.

Wenn Du eine Sparrate eingestellt hast, zeigt der Rechner einen Vergleich zwischen zwei grundlegend verschiedenen Systemen für Deine private Altersvorsorge:

Der Standardweg über Banken und Versicherungsvermittler:

Die provisionsfreie Alternative:

Wenn Du tiefer in den Vergleich einsteigen willst: Der Nettopolice-Rechner vergleicht zusätzlich ETF-Depot und Robo-Advisor als dritte und vierte Option und zeigt Dir das Endkapital aller vier Produkttypen nebeneinander.

Die Kostendifferenz von rund 1,35 Prozentpunkten pro Jahr klingt klein. Aber über 30 Jahre macht der Zinseszinseffekt daraus zehntausende Euro. Bei 300 Euro monatlicher Sparrate und 7 Prozent Marktrendite wächst das Endkapital in der Nettopolice auf rund 30.000 bis 50.000 Euro mehr als im Provisionstarif. Das ist Geld, das in Deinem Vermögen arbeitet, statt im Vertrieb zu verschwinden.

Wer seine gesamte Altersvorsorge-Strategie verstehen will, findet auf unserer Themenseite die Erklärung, warum die ETF-Nettopolice das Depot und den Provisionstarif langfristig schlägt.

Zwei Balken zeigen das Endkapital nach Steuern: Nettopolice (grün) gegen Provisionstarif (rot). Die goldene Ziellinie markiert das Kapital, das Du für Deine Wunschrente benötigst. Der finanzielle Vorteil gegenüber dem teuren Provisionstarif wird Dir auf den Euro genau angezeigt.

Du möchtest erst die ganze Strategie hinter der Nettopolice verstehen, bevor Du Dich entscheidest? Hier erklären wir Dir Schritt für Schritt, warum die Nettopolice die beste Altersvorsorge für Dich ist.